Haftpflichtversicherung Finanzieller Schutz bei Schadensersatzansprüchen Dritter.

- Umfassende Leistungen bei Schadenersatzforderungen

- Große Preisunterschiede zwischen den Anbietern

- Jetzt die passende Haftpflichtversicherung finden

Für

Singles

Für

Paare

Für

Familien

Haftpflichtversicherung: Wichtiger Schutz in jeder Lebenslage

Verletzen Personen andere Menschen unabsichtlich oder beschädigen ihr Eigentum, haften sie dafür mit ihrem gesamten Vermögen. Insbesondere wenn Dritte durch einen Unfall zu Schaden kommen, können die Schadensersatzansprüche zum finanziellen Ruin führen. Nur eine private Haftpflichtversicherung kann hier helfen. Für Verbraucherschützer ist die Haftpflicht daher für jeden ein Muss.

Weitere interessante Themen

Immer gut zu wissen

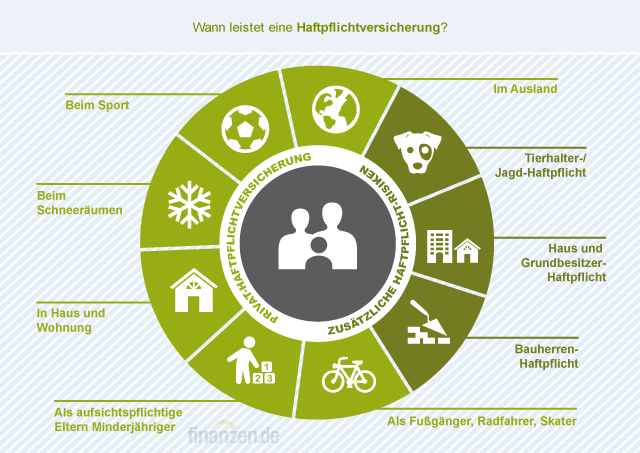

Warum ist die private Haftpflichtversicherung so wichtig?

Die Haftpflichtversicherung zählt für Verbraucher zum unverzichtbaren Schutz. Denn sie schützt vor hohen Kosten, wenn Versicherte anderen Personen schaden. Millionen Menschen vertrauen daher auf die Absicherung. Nach Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft gab es zuletzt fast 49 Millionen Haftpflichtversicherungsverträge.

Warum die private Haftpflichtversicherung zu den wichtigsten Versicherungen zählt, zeigen folgende Beispiele:

- Nach einer langen Partynacht findet sich der Haustürschlüssel nicht wieder.

- Aus Unachtsamkeit stößt ein Fahrradfahrer mit einem Fußgänger zusammen.

- Beim geselligen Abend mit Freunden hinterlässt ein Gast einen hartnäckigen Rotweinfleck im Teppich.

- Dem Umzugshelfer entgleitet der Smart-TV aus den Händen.

- Beim Fußballspielen im Hinterhof gerät ein Fenster zu Bruch.

In jedem dieser Fälle können die Geschädigten Schadensersatz verlangen. Gehört der verlorene Schlüssel beispielsweise zu einer zentralen Schließanlage, beläuft sich die Summe für den Austausch schnell auf mehrere Tausend Euro. Werden wie beim Unfall mit einem Fußgänger andere Menschen verletzt, können die Schäden sogar in den sechs- bis siebenstelligen Bereich gehen.

Ohne eine private Haftpflichtversicherung kann ein kleines Missgeschick nicht nur die eigenen Rücklagen auffressen. Es kann auch zu lebenslangen finanziellen Verpflichtungen führen, wenn Dritte durch den Unfall langfristig auf Hilfe angewiesen sind.

Haftpflichtversicherung bietet wichtigen Schutz für wenig Geld

Trotz der umfangreichen Leistungen ist die Versicherung sehr günstig. Interessierte sichern sich bereits ab drei Euro im Monat ab. Da es jedoch unzählige Angebote gibt, ist es sinnvoll, im Voraus mehrere Tarife miteinander zu vergleichen. Mit einem Tarifrechner im Internet lässt sich eine Vielzahl von Anbieter kostenlos und unverbindlich gegenüberstellen.

Welche Leistungen beinhaltet der Versicherungsschutz?

Häufig genügt eine kleine Unachtsamkeit, wodurch unbeteiligte Dritte zu Schaden kommen. Sobald sie Schadenersatzansprüche gegen den Verursacher geltend machen, prüft die Haftpflichtversicherung zunächst, ob diese berechtigt sind. Ist dies nicht der Fall, werden die Ansprüche abgewehrt, notfalls auch vor Gericht.

Sind die Ansprüche gerechtfertigt, zahlt die Haftpflicht für den entstandenen Schaden. Je nach vereinbarter Deckungssumme sind Versicherte über die Versicherung in zweistelliger Millionenhöhe geschützt. Abgedeckt sind dabei:

Aktuelle Nachrichten zur Haftpflichtversicherung

Welche Leistungen sind wichtig?

Eine gute Haftpflichtversicherung hat nicht nur eine hohe Deckungssumme für Vermögens-, Sach- und Personenschäden, sondern bietet weitere wichtige Leistungen. Dazu zählen:

Tarife mit einer Best-Leistungs-Garantie haben den Vorteil, dass sie im Ernstfall Schutz auf dem Niveau der leistungsstärksten Haftpflichtversicherung am deutschen Markt bieten – auch wenn die entsprechende Leistung im eigenen Vertrag nicht vorgesehen ist. Damit der Versicherer zahlt, müssen Kunden nur nachweisen, dass ein anderer Anbieter dies tun würde.

-

Carolin Mühle

Versicherungskauffrau (IHK)

Kinder, Studenten, Partner, Haustiere: Wer ist mitversichert?

Über Familientarife lassen sich der Partner und die Kinder mitversichern. Beim Nachwuchs sollten Interessierte allerdings folgende Aspekte beachten:

„Den Schutz durch eine private Haftpflichtversicherung braucht jeder. Wenn Versicherte vor längerer Zeit, zum Beispiel von fünf oder mehr Jahren, einen Vertrag abgeschlossen haben, sollten sie prüfen, ob ihr Schutz noch ausreicht und zu ihrer aktuellen Lebenssituation passt. Die Tarifbedingungen sind heute fast immer besser als bei älteren Verträgen.“

Stiftung Warentest (Finanztest-Ausgabe 10/2019)

Versicherungssumme und Selbstbeteiligung der Haftpflicht

Die Deckungs- beziehungsweise Versicherungssumme gibt an, wie viel der Versicherer maximal für einen Versicherungsfall zahlt. Kunden können dabei zwischen verschiedenen Summen wählen.

Insbesondere bei Personenschäden ist es sinnvoll, einen hohen Betrag zu vereinbaren. Die Stiftung Warentest setzt beispielsweise in ihren Haftpflichtversicherung Tests mindestens zehn Millionen Euro als Deckungssumme an. Denn im Ernstfall kann der Schadensersatzanspruch in die Höhe schießen, etwa durch

- Behandlungskosten,

- Schmerzensgeld und einen

- Verdienstausfall.

Interessierte haben zudem die Wahl, ob sie eine Selbstbeteiligung vereinbaren wollen. Tritt ein Schadensfall ein, müssen Versicherungsnehmer die entstandenen Kosten bis zum gewählten Selbstbehalt aus der eigenen Tasche zahlen, ehe die Versicherung einspringt. Solche Tarife sind in der Regel günstiger als Angebote ohne Eigenanteil, wie das folgende Beispiel zeigt:

Ein 30-jähriger Single zahlt beispielsweise für einen Tarif mit gutem Preis-Leistungs-Mix nur 33 Euro statt 48 Euro im Jahr, wenn er einen Selbstbehalt von 150 Euro vereinbart, wie der Vergleichsrechner zeigt. Allerdings sollte die Selbstbeteiligung so gewählt werden, dass Versicherte diese im Ernstfall ohne Probleme leisten können.

Was kostet eine private Haftpflichtversicherung?

Trotz der umfassenden Leistungen sind Haftpflichtversicherungen vergleichsweise günstig. Wer statt eines Monats- einen Jahresbeitrag vereinbart, zahlt für sehr gute Tarife oftmals weniger als 40 Euro im Jahr. Angebote für Familien kosten in der Regel nur unwesentlich mehr. Der aktuellste Test der Stiftung Warentest (Finanztest-Ausgabe 10/2019) findet Familientarife mit einer Top-Bewertung bereits für rund fünf Euro im Monat.

Doch bei der Wahl der Privathaftpflicht allein auf den Preis zu achten, kann sich rächen. Denn auch Haftpflichtversicherungen, die in den Augen der Verbraucherorganisation nur ein befriedigendes oder ausreichendes Testergebnis erhalten haben, sind preiswert. Sinnvoll ist daher ein individueller Preis-Leistungs-Vergleich. Mit ihm finden Interessierte durch verschiedene Filtermöglichkeiten schnell attraktive Angebote für ihren Versicherungsschutz.

Unser Kundenservice ist für Sie da

Sie erreichen uns per E-Mail oder von Montag bis Freitag zwischen 09:00 Uhr-12:00 Uhr sowie 13:00 Uhr-18:00 Uhr und am Freitag zwischen 09:00 Uhr-12:00 Uhr sowie 13:00 Uhr-17:00 Uhr unter 0800-300-300-9