Baue dir dein finanzielles Polster fürs Rentnerleben auf

Nimm die staatlichen Förderungen mit

Mache einen Haken hinter deine Altersvorsorge

Intro

Über 16 Millionen Bürger sorgen mit einer Riester-Rente für das Alter vor und profitieren von staatlicher Förderung. Dennoch steht die Riester-Rente auf dem Abstellgleis. Das liegt unter anderem an:

Vor allem die lange Niedrigzinsphase sorgt für eine Flaute in der Riester-Rente. Weil die Anbieter sichere Geldanlagen nutzen müssen, springt beim niedrigen Zinssatz kaum Rendite heraus. Aus diesen Gründen wird seit Langem eine Reform der Riester-Rente gefordert. Doch die politischen Akteure trauen sich nicht an das Projekt heran.

Vier Fakten zum Thema Riester-Rente

Inhaltsverzeichnis

Die wichtigste Frage zuerst

Eine Riester-Rente abschließen kann jeder, der Beiträge an die gesetzliche Rentenversicherung zahlt, also sozialversicherungspflichtig angestellt (pflichtversichert) oder freiwillig versichert ist. Doch nicht für jeden lohnt sich der Abschluss. Aktuell ist die Riester-Rente für dich nur dann sinnvoll, wenn du die staatliche Riester-Förderung aus Grund- und Kinderzulage und gegebenenfalls die Steuervorteile umfassend ausschöpfen kannst.

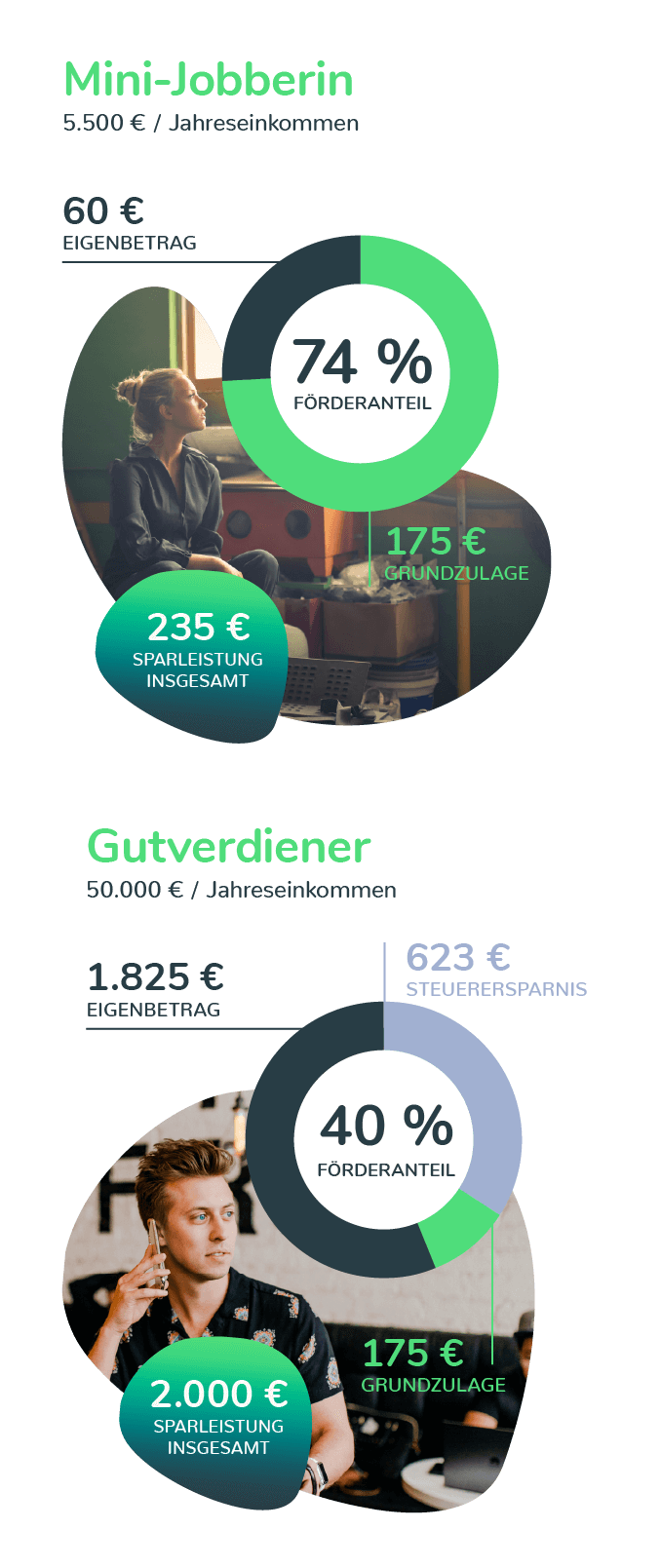

| Mini-Jobberin (5.500 Euro/Jahr) | Gutverdiener (50.000 Euro/Jahr) | |

| Eigenbetrag | 60 Euro | 1.825 Euro |

| Grundzulage | 175 Euro | 175 Euro |

| Sparleistung insgesamt | 235 Euro | 2.000 Euro |

| Förderanteil | 74 Prozent | 40 Prozent |

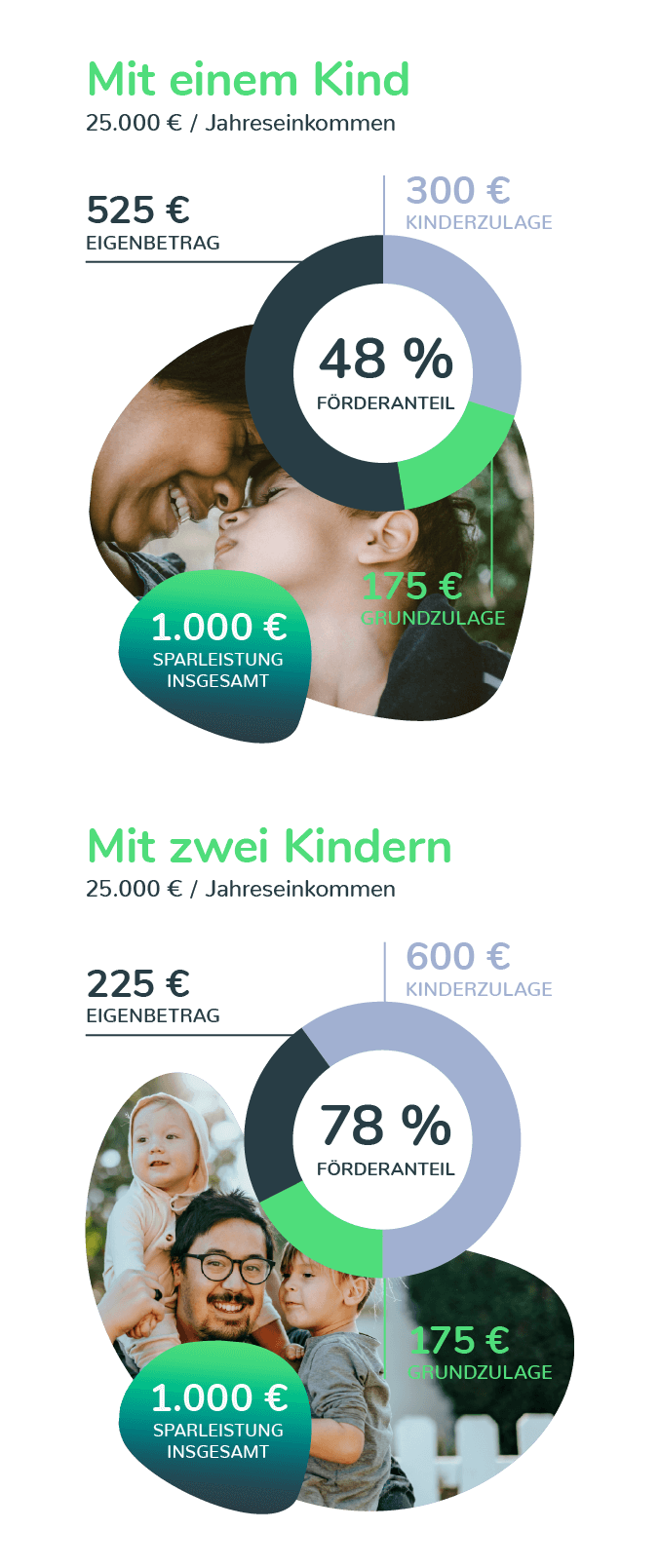

| Mit einem Kind | Mit zwei Kindern | |

| Eigenbetrag | 525 Euro | 225 Euro |

| Zulagen | 475 Euro | 775 Euro |

| Sparleistung insgesamt | 1.000 Euro | 1.000 Euro |

| Förderanteil | 48 Prozent | 78 Prozent |

Wie die Tabellen zeigen, hast du vor allem dann eine hohe Förderquote, wenn du eine Familie mit mehreren Kindern hast und zu den Geringverdienenden zählst. Du musst dann nur wenig investieren, um dir ein finanzielles Polster für den Ruhestand zu sichern. Wichtig ist dabei, dass du einen günstigen Anbieter findest.

Alle anderen Personen können die Riester-Rente als Altersvorsorge-Option streichen. Dazu ist sie aktuell zu unrentabel. Als Alternativen stehen für dich etwa die Rürup-Rente bereit, die massiv über Steuervorteile gefördert wird, und fondsgebundene Rentenversicherungen.

Pro & Contra

Im folgenden Abschnitt haben wir dir die Vor- und Nachteile der Riester-Rente kurz zusammengefasst. Vertiefende Details zu den Punkten findest du auf der Seite „Vorteile und Nachteile der Riester-Rente“.

Anbieter-Vergleich

Wenn du dich für eine Riester-Rente interessierst, kannst du die Anbieter anhand der sogenannten Produktinformationsblätter miteinander vergleichen.

Diese geben unter anderem Aufschluss über die zu erwartende Monatsrente und die Effektivkosten. Je höher diese sind, desto mehr drücken sie die Rendite des Vertrags. Zu den Kosten zählen:

Weitere Informationen hierzu gibt es auf der Themenseite „Riester-Rente Kosten“.

Wir haben drei Anbieter für eine Riester-Rentenversicherung ausgewählt und diese für eine Laufzeit von 40 Jahren und einen monatlichen Beitrag von 85 Euro gegenübergestellt. Der Staat zahlt nur die Grundzulage, da die versicherte Person keine Kinder hat und somit keine Kinderzulage fließt.

| Allianz Riesterrente Perspektive | Hannoversche Riester-Rente | HanseMerkur Riester Care Klassik | |

| Effektivkosten | 1,28 % | 0,59 % | 1,07 % |

| Abschluss- und Vertriebskosten | 1.095,38 Euro | 190,50 Euro | 2.755,32 Euro |

| Verwaltungskosten im ersten Versicherungsjahr | 21,35 Euro | 38,76 Euro | 70,80 Euro |

| Verwaltungskosten Auszahlungsphase | 1,75 % | 1,75 % | 1,00 % |

| Garantierte monatliche Auszahlung | 121,44 Euro | 121,77 Euro | 126,26 Euro |

Der Riester-Vergleich zeigt dir zwei Dinge ganz deutlich:

Ein genauer Vergleich verschiedener Angebote ist daher sinnvoll, damit du eine passende Riester-Rente findest.

Ein weiteres wichtiges Kriterium beim Vergleich verschiedener Tarife ist der Rentenfaktor. Er gibt an, wie viel Rente der Anbieter pro 10.000 Euro Vertragsguthaben auszahlt. Von den drei Versicherern gibt keiner einen Rentenfaktor zu Vertragsbeginn an. Er wird erst mit der Auszahlungsphase festgelegt.

Leistungen

Die Riester-Rente ist eine private Altersvorsorge, die durch den Staat in zweifacher Hinsicht gefördert wird: in Form von Zulagen und durch Steuerermäßigungen.

Das Prinzip funktioniert so:

Gehst du in Rente, erhältst du deine gesamten Spareinlagen zuzüglich der staatlichen Zulagen als lebenslange Rente ausgezahlt. Alternativ kannst du das angesparte Kapital auch als sogenannte Eigenheimrente verwenden, um es in den eigenen vier Wänden (Wohn-Riester) zu nutzen.

Der Staat zahlt dir für jedes Beitragsjahr Zulagen:

Für die volle Auszahlung musst du vier Prozent deines Bruttovorjahreseinkommens in deinen Riester-Vertrag einzahlen (maximal 2.100 Euro). Wichtig: Als Geringverdiener musst du pro Jahr wenigstens 60 Euro in deinen Riester-Vertrag einzahlen. Das ist der sogenannte Mindesteigenbeitrag. Er entspricht 5 Euro pro Monat.

In den Beispielen unten siehst du, wie sich die Höhe der Zulagen auf die Höhe des Beitrags auswirkt:

| 30-jähriger Alleinstehender ohne Kind | 35-jährige Mutter von zwei Kindern | |

| Bruttoeinkommen / Jahr | 40.000 Euro | 30.000 Euro |

| Davon vier Prozent | 1.600 Euro | 1.200 Euro |

| Abzüglich der staatlichen Zulage | minus 175 Euro > 1.425 Euro Jahresbeitrag | minus 775 Euro > 425 Euro Jahresbeitrag |

| Monatlicher Beitrag | 118,75 Euro | 35,42 Euro |

Wichtig: Die Zulagen musst du jährlich über deinen Versicherer beantragen. Du kannst aber auch einen Dauerzulagenantrag stellen. Damit verpflichtest du deinen Anbieter dazu, jedes Jahr den Antrag bei der Zentralen Zulagenstelle für Altersvermögen (ZfA) zu stellen.

Wenn du nicht unmittelbar zulagenberechtigt bist, kannst du prüfen, ob du trotzdem eine Riester-Förderung erhältst. Dies ist zum Beispiel der Fall, wenn dein Ehepartner Anspruch auf die Grundzulage hat. Lebenspartner eines Förderberechtigten können einen eigenständigen, förderfähigen Riester-Vertrag abschließen.

Mit Rentenbeginn erhältst du als Riester-Sparer entweder eine lebenslange Rente. Oder: Du lässt dir 30 Prozent der Ersparnisse auf einmal auszahlen lassen. Den Rest bekommst du dann als Monatsrente.

Die ausgezahlte Riester-Rente wird voll versteuert. Ist die Rente sehr gering (sogenannte Kleinbetragsrente), ist auch die Auszahlung auf einen Schlag möglich.

Du brauchst mehr Details? Dann klick dich hier zu unseren Themenseiten zur Auszahlung beziehungsweise zur Besteuerung der Riester-Rente.

Tipp: Hast du Angehörige, die du im Ruhestand mitversorgst, kann sich eine Rentengarantiezeit für dich lohnen. Wenn du diese bei Vertragsabschluss vereinbarst, fließt die Riester-Rente bis zum Ablauf des festgelegten Zeitraumes an deine Hinterbliebenen. Andernfalls verfällt die Rentenzahlung, wenn du verstirbst.

Vertragsarten

Die Riester-Rente lässt sich als Bank- oder Fondssparplan realisieren oder in Kombination mit der betrieblichen Altersvorsorge. Bekannter sind allerdings die folgenden Formen:

Hast du einen Riester-Vertrag, willst du auch von den staatlichen Zulagen profitieren. Sonst lohnt sich diese Altersvorsorge kaum. Dazu musst du regelmäßig in deinen Vertrag einzahlen. Doch was, wenn du erkrankst, nicht mehr in deinem Job arbeiten kannst und das Geld knapp wird?

Zunächst ein kleiner Trost: Auch wenn du über längere Zeit nicht in deinem Job arbeiten kannst, fällt nicht von heute auf morgen dein gewohntes Einkommen weg. Vorher erhältst du noch die Lohnfortzahlung durch den Arbeitgeber und danach Krankengeld durch die Krankenversicherung.

Sollte dein monatliches Budget dennoch knapp werden, hast du mehrere Optionen:

Im Allgemeinen ist die Beitragsfreistellung die bessere Alternative zur Kündigung des Riester-Vertrages. Letzteres kann dich viel Geld kosten, weil du die staatlichen Förderungen zurückzahlen musst.

Noch zwei wichtige Punkte zum Thema Riester-Rente und Berufsunfähigkeit:

Solltest du eine teilweise Erwerbsminderungsrente erhalten und in einem Arbeitsverhältnis tätig sein, bei dem du nicht rentenversicherungspflichtig bist, musst du prüfen, ob du noch im Sinne der Riester-Rente förderungsfähig bist.

Die Riester-Rente ist dafür da, um deine Rentenlücke im Ruhestand zumindest ein wenig zu füllen. Bist du erwerbsunfähig und bekommst nur eine geringe Erwerbsminderungsrente, kannst du dir deine Riester-Rente leider nicht vorzeitig auszahlen lassen, um dein Einkommen zu erhöhen. Dieses Geld bekommst du erst, wenn du in Altersrente gehst.

Hinterlass uns deine Kontaktdaten und wir rufen zurück.

Weitere Themen zur Altersvorsorge & Rente

Die wichtigsten News zur Altersvorsorge

30.04.24 Kategorie: Altersvorsorge Neuer Höchstrechnungszins ab 2025 – ein Comeback für Riester & Co?

30.04.24 Kategorie: Altersvorsorge Neuer Höchstrechnungszins ab 2025 – ein Comeback für Riester & Co?  23.04.24 Kategorie: Altersvorsorge Rentenfrage: Werden Riester und die Rente mit 63 verschwinden?

23.04.24 Kategorie: Altersvorsorge Rentenfrage: Werden Riester und die Rente mit 63 verschwinden?  03.04.24 Kategorie: Altersvorsorge Verbraucherschützer warnen vor Finanzvermittlern an der Uni

03.04.24 Kategorie: Altersvorsorge Verbraucherschützer warnen vor Finanzvermittlern an der Uni  19.03.24 Kategorie: Altersvorsorge Rentner in Deutschland: Mehr als die Hälfte hat weniger als 1.100 Euro

19.03.24 Kategorie: Altersvorsorge Rentner in Deutschland: Mehr als die Hälfte hat weniger als 1.100 Euro