Halte deinen Lebensstandard im Alter

Mach einen Haken an deine Altersvorsorge

Lehn dich zurück und genieß dein Leben

Das Wichtigste in Kürze

Ohne eine vernünftige private Altersvorsorge stehen die Vorzeichen für einen sorgenfreien Ruhestand schlecht. Denn auch wenn du ein Leben lang hart für deinen Erfolg gearbeitet hast, wirst du als Rentner mit einer niedrigen Rente auskommen müssen. Aktuell erhältst du im Schnitt nur die Hälfte deines letzten Verdienstes als Senioreneinkommen. Nach Abzug von Steuern und Krankenversicherung bleibt nicht mehr viel übrig, um dir dein gewohntes Leben weiter leisten zu können.

Doch genug Schwarzmalerei. Denn so weit muss es nicht kommen. Mit der richtigen Altersvorsorge stockst du deine Renteneinkommen zuverlässig auf und führst im Alter ein unbeschwertes Leben. Dir stehen dabei verschiedene Vorsorgemodelle offen. Schlage den Weg ein, der am besten zu dir passt.

Fünf Fakten zur privaten Altersvorsorge

Inhaltsverzeichnis

Von der Redaktion ausgewählt

Rentenlücke vermeiden

So viel Schwarzmalerei kennst du wahrscheinlich: Allein mit der gesetzlichen Rente ist ein finanziell sorgenfreier Lebensabend unmöglich. Selbst als Durchschnittsverdiener läufst du Gefahr, mit dem Renteneintritt nicht genug Geld zu haben, um dein Leben ohne Einschnitte genießen zu können. Im schlimmsten Fall bist du später auf Sozialleistungen wie die Grundsicherung im Alter angewiesen, mit denen du nur knapp über die Runden kommst – Stichwort Altersarmut.

Durch den demografischen Wandel und das sinkende Rentenniveau verschärft sich die Situation zusehends. Deshalb ist es so wichtig, dass du das Thema private Altersvorsorge nicht auf die lange Bank schiebst. Je eher du eine passende Vorsorge findest, desto länger kannst du etwas für deinen perfekten Ruhestand tun.

Wir behalten deine Daten für uns, versprochen.

Als gesetzlich Rentenversicherter sammelst du jedes Jahr Rentenpunkte. Wechselst du vom Erwerbs- ins Rentnerleben, werden diese Rentenpunkte in deine gesetzliche Rente umgewandelt. Wie viel du voraussichtlich erhältst, verrät dir deine Renteninformation, die du ab 27 Jahren jährlich bekommst.

Lass dich von den dort angegebenen Werten nicht zu sehr in Sicherheit wiegen. Denn du musst deine Rente nicht nur versteuern, sondern davon auch noch deine Krankenversicherung bezahlen. Zudem solltest du die Inflation nicht unterschätzen. Trotz dieser intransparenten Abzüge stellt der Wert eine erste Orientierung dar, wenn du eine Bestandsaufnahme in Sachen Ruhestandsabsicherung machen willst.

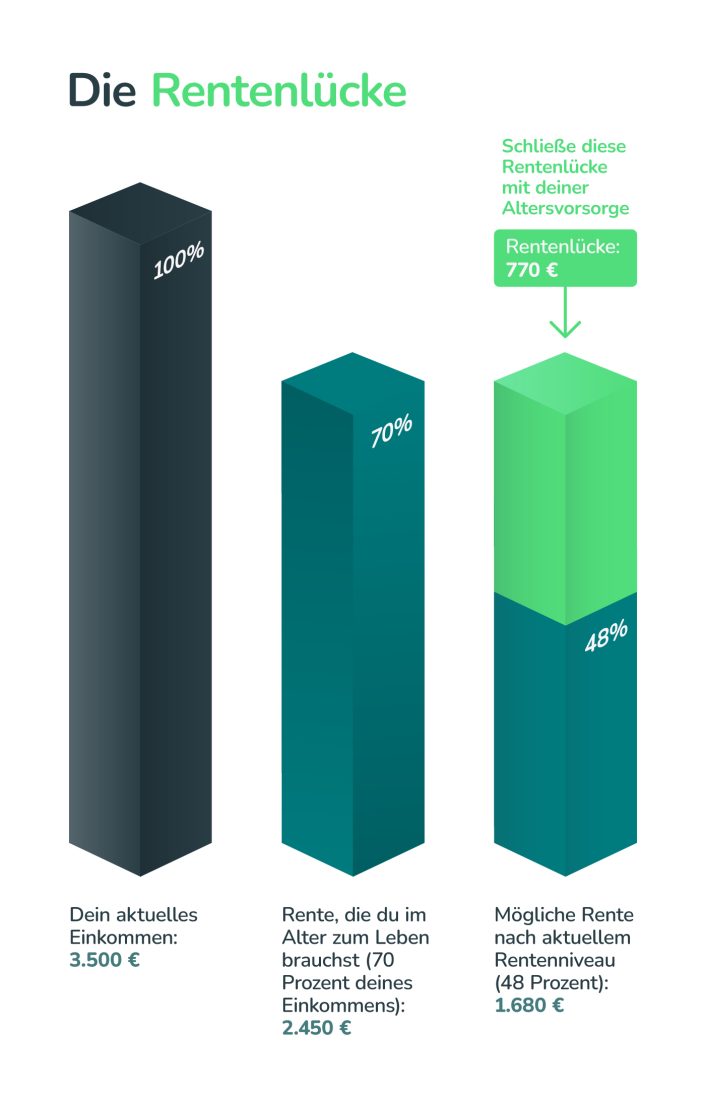

Um im Ruhestand relaxt über die Runden zu kommen, sind 70 bis 80 Prozent deines letzten Einkommens nötig. Du musst jedoch davon ausgehen, dass es deine Rente vom Staat nur auf die Hälfte schafft. Mit deiner Altersvorsorge musst du also eine Rentenlücke von 20 bis 30 Prozent schließen. Dazu empfehlen Experten, dass du rund ein Zehntel deines Einkommens aufwendest.

Ein Beispiel: Angenommen, du verdienst derzeit 3.500 Euro brutto. Für ein relaxtes Seniorenleben wären 2.450 Euro gut. Deine gesetzliche Rente wird aber nur bei rund 1.700 Euro liegen. Dir fehlen also monatlich mehr als 700 Euro, um deinen gewohnten Lebensstandard halten zu können.

Nicht alle Menschen haben im Übrigen Anspruch auf die gesetzliche Rente. Viele Selbstständige sind nicht pflichtversichert in der gesetzlichen Rentenversicherung, nur wenige freiwillig versichert. Für sie hat die private Altersvorsorge noch einmal eine ganz andere Priorität.

Bist du als Freiberufler über ein berufsständisches Versorgungswerk abgesichert, stehst du zwar etwas besser da. Das Thema Altersvorsorge solltest du trotzdem nicht vernachlässigen, um im Alter keine Abstriche machen zu müssen.

Gleiches gilt für Beamte. Ihre Pension fällt zwar gegenüber der Rente besser aus. Doch blind darauf zu vertrauen, dass das reicht, wäre fahrlässig. Mach dir daher rechtzeitig Gedanken, ob du dir mit deiner Pension genau den Lebensabend leisten kannst, den du dir vorstellst.

Bei der Frage, ab wann du als armutsgefährdet giltst, hilft diese einfache Rechnung. Dies ist der Fall, wenn du weniger als 60 Prozent des mittleren Einkommens der Gesamtbevölkerung zur Verfügung hast. Konkret bedeutet das: Hast du als alleinlebender Rentner weniger als 1.251 Euro im Monat, bist du von Altersarmut bedroht.

Die 3 Säulen der Altersvorsorge

Sparst du oder legst einen Teil deines Vermögens an, um nach dem Ausstieg aus dem Erwerbsleben deinen Lebensstandard halten zu können, dann betreibst du private Altersvorsorge. Sie ist Teil des 3-Säulen-Modells (auch 3-Schichten-Modell), das dir eine stabile Alterssicherung ermöglichen soll:

| Säule 1 – Die Basisvorsorge | Säule 2 – Die geförderte Vorsorge | Säule 3 – Die ungeförderte Vorsorge |

| Zu ihr zählen die gesetzliche Rentenversicherung, berufsständische Versorgungswerke und die Rürup-Rente. Du kannst deine Beiträge als Sonderausgaben steuerlich sehr gut absetzen. | Sie ist arbeitnehmerorientiert und umfasst die betriebliche Altersversorgung und die private Altersvorsorge in Form der Riester-Rente. Hier profitierst du vom Arbeitgeberzuschuss oder von Zulagen. | Hier finden sich die private Renten- und Lebensversicherung wieder, sowohl klassisch als auch fondsgebunden. Die Besteuerung deiner Altersvorsorge ist in der Auszahlphase vorteilhafter als bei Produkten der anderen beiden Säulen. |

Vom 3-Säulen-Modell hast du vielleicht schon einmal gehört. Aber es ist nicht die einzige Form, wie unser Rentensystem eingeteilt werden kann. Ebenfalls üblich ist folgende Aufgliederung:

Beim dritten Pfeiler hast du verschiedene Optionen, mit denen du deinen Lebensstandard im Alter halten kannst:

Wichtig: Produkte mit Garantiezins beziehungsweise Mindestverzinsung sind derzeit nicht unbedingt die erste Wahl. Seit Januar 2022 beträgt der Höchstrechnungszins nur noch 0,25 Prozent. Dieser gleicht die Inflation bei Weitem nicht aus. Für eine rentable Altersvorsorge solltest du bei den Vorsorgeangeboten und Versicherungen statt auf Garantieverzinsung auf eine Fondsbeteiligung setzen.

Mehr zu deinen privaten Vorsorgeformen erfährst du weiter unten.

Theoretisch hast du auch die Möglichkeit, mit der sogenannten Europarente (Pepp – Pan-European Personal Pension Product) etwas fürs Alter zu tun. Sie wurde von der Europäischen Union ins Leben gerufen, damit alle Bürger, egal ob angestellt oder nicht, über die Ländergrenzen vorsorgen können. Sie zeichnet sich durch einen Kostendeckel und ein standardisiertes Basisprodukt aus. Auch Förderungen sind möglich, allerdings dürfen hier die Länder entscheiden, ob und wie diese aussehen.

Praktisch fehlen entsprechende Anbieter für die Europarente. Seit März 2022 gibt es die Europarente und bislang findet sich nur ein Anbieter aus der Slowakei, der seine Tarife auf Einheimische beschränkt.

Das passt zu dir

Wenn du dich mit Freunden und Familie über ihre Altersvorsorge ausgetauscht hast, weißt du, dass es bei der finanziellen Ruhestandsplanung keine Universallösung gibt. Während sich deine beste Freundin mit einem Mix aus Riester-Rente und fondsgebundener Rentenversicherung eine sehr gute Altersvorsorge absichert, kann diese Vorsorgestrategie für dich nicht optimal sein.

Folgende Fragen solltest du für dich klären, damit deine Strategie zu der für dich besten Altersvorsorge führt:

Unser Tipp: Damit du bei deiner privaten Altersvorsorge keinen Cent verlierst, vertrau auf ein individuelles Angebot und finde mit einer persönlichen Beratung deine passende Vorsorge.

Wir behalten deine Daten für uns, versprochen.

Damit du eine erste Orientierung hast, welche Produkte du dir genauer anschauen kannst, haben wir eine Übersicht für einige Gruppen zusammengefasst:

| Gruppe | Empfehlenswerte Vorsorgeoptionen |

| Berufsstarter | Riester-Rente (Berufsstarter-Bonus von 200 Euro bei Vertragsabschluss bis zum 25. Lebensjahr) Betriebliche Altersvorsorge Fondssparplan, ETF Private Rentenversicherung |

| Frauen | ETF-Sparplan Riester-Rente (insbesondere bei Kinderwunsch wegen der Kinderzulage) Betriebliche Altersvorsorge Private Rentenversicherung |

| Selbstständige | Rürup-Rente ETF-Sparplan Private Rentenversicherung Freiwillige gesetzliche Rentenversicherung |

| Arbeitnehmer | Rürup-Rente bei hoher Steuerbelastung Riester-Rente ETF-Sparplan Betriebliche Altersvorsorge |

| Ü-60-Jährige | Sofortrente Riester-Fondssparplan ETF-Fonds |

Bedenke: Der Erfolg deiner Altersvorsorge hängt auch von der Qualität deiner Rentenberatung ab. Du hast hier verschiedene Möglichkeiten. So kannst du dich zum Beispiel direkt an die Deutsche Rentenversicherung wenden. Aber auch erfahrene Versicherungsexperten sind bei der Altersvorsorgeberatung eine gute Wahl. Bestenfalls holst du dir mehrere Angebote ein und vergleichst diese dann.

Unser Tipp: Auch wenn der Weg zunächst mühselig erscheint – mach einen Haken an deine Altersvorsorge. Denn je früher du damit anfängst, desto mehr Zeit hast du zum Sparen und du kannst länger von Zinsen profitieren. Außerdem fällt dein Beitrag geringer aus.

Dazu ein einfaches Beispiel: Angenommen, du willst im Rentenalter 30.000 Euro auf der hohen Kante haben. Fängst du damit mit 35 an, legst du jeden Monat rund 78 Euro zurück. Startest du zehn Jahre später, musst du schon 114 Euro investieren.

Altersvorsorge: Versicherung oder was anderes?

Um dir einen besseren Eindruck über die Formen der privaten Altersvorsorge und ihren Voraussetzungen zu geben, haben wir dir die wichtigsten Punkte zusammengefasst. Wie du vorsorgst, hängt wie gesagt vom Typ ab. Generell hast du bei deiner Altersvorsorge die Möglichkeit, auf Versicherungen zu setzen, in Immobilien zu investieren oder auf eigene Faust über den Aktienmarkt ein Polster aufzubauen.

| Vorteile | Nachteile | |

| Riester-Rente | Die Riester-Rente wird durch Zulagen und Steuervorteile vom Staat gefördert. Riester-Sparer erhalten jedes Jahr eine maximale Grundzulage von 175 Euro sowie bis zu 300 Euro für jedes kindergeldberechtigte Kind (Kinderzulage). Du kannst bei dieser Altersvorsorge die Beiträge für deine Versicherung steuerlich als Sonderausgaben absetzen. Das Finanzamt prüft automatisch, welche Regelung – Zulage oder Steuerrückzahlung – für dich lohnenswerter ist. Durch die Zulagen eignet sich die Riester-Rente vor allem für Geringverdiener und Personen mit mehreren Kindern. | Die staatliche Förderung und dein angespartes Kapital verpuffen, wenn du an einen teuren Altersvorsorgevertrag gerätst. Deine Rente wird im Alter voll versteuert. Nur Arbeitnehmer sind förderberechtigt. |

| Rürup-Rente | Die Rürup-Rente richtet sich durch ihre Steuervorteile vor allem an Selbstständige, Freiberufler und Gutverdiener. Du kannst deine Einzahlungen komplett bis zu einem Maximalbetrag von über 25.000 Euro als Vorsorgeaufwendungen steuerlich anrechnen lassen. | Deine Rente wird im Alter voll versteuert. Du kannst den Vertrag nicht kündigen. Die Auszahlung erfolgt nur in Form einer monatlichen Rente. |

| Lebensversicherung und Rentenversicherung | Du hast die Auswahl zwischen verschiedenen Formen: von klassischen Produkten mit Garantieverzinsung bis zu rein fondsgebundenen Tarifen ohne Beitragsgarantie. Bei dieser Altersvorsorge muss die Auszahlung deiner Versicherung lediglich nach dem Ertragsanteil- oder Halbeinkünfteverfahren versteuert werden. | Durch die Niedrigzinsphase haben klassische Renten- und (Kapital-)Lebensversicherungen in den letzten Jahren an Bedeutung verloren. Fondsgebundene Tarife können wegen den Fondsgebühren teuer werden. Du kannst die Beiträge in der Ansparphase nicht von der Steuer absetzen. |

| Betriebliche Altersvorsorge | Du hast einen gesetzlichen Anspruch auf die betriebliche Altersvorsorge (bAV), an der sich dein Arbeitgeber zu mindestens 15 Prozent deines Betrags beteiligen muss. Du zahlst über die Entgeltumwandlung aus deinem Bruttoeinkommen in den Vertrag ein, sodass deine Sozialausgaben sinken. | Deine Rente wird im Alter voll versteuert. Überschreitet deine Betriebsrente einen bestimmten Freibetrag, musst du darauf Pflege- und Krankenversicherungsbeiträge zahlen. |

| Geldanlage | Du kannst dich für aktiv gemanagte Aktienfonds, die günstigeren Exchange Traded Funds, kurz ETFs, oder Einzelaktien entscheiden. Auf einen langen Zeitraum gesehen werfen Fonds eine positive Rendite ab. | Je nach Geldanlage musst du viel Zeit in die optimale Aktienauswahl investieren. Es besteht ein hohes Verlustrisiko bei Einzelaktien. |

| Eigenheim | Mit diesem sparst du dir als Hausbesitzer Mietzahlungen. Bei Bedarf kannst du die Immobilie im Alter verkaufen oder vermieten, um deine Rente aufzubessern. | Du weißt nicht, was deine Immobilie später wert ist. Derzeit hohe Immobilienpreise und hohe teure Kredite, die eine Baufinanzierung in die Höhe schrauben. |

Tipp Nr. 1: Du hast die Möglichkeit, von deinem Arbeitgeber vermögenswirksame Leistungen zu erhalten. Bis zu 480 Euro im Jahr fließen so zusätzlich in deinen Vertrag zur betrieblichen Altersvorsorge. Das sogenannte VL-Sparen kannst du aber auch für einen förderfähigen Fondssparplan oder für Aktienfonds nutzen.

Tipp Nr. 2: Spekulative Anlagen wie Kryptowährungen solltest du meiden oder darin nur mit dem Wissen des sehr hohen Risikos investieren.

Tipp Nr. 3: Viele Versicherer bieten Altersvorsorgeformen, die auf „grünen“ Fonds basieren. Bei diesen wird das Geld zum Beispiel in erneuerbare Energien investiert. Erfahre hier mehr zur ökologischen Altersvorsorge.

Was gibts noch?

Ohne private Altersvorsorge wird dein Leben als Rentner finanziell herausfordernd. Das weiß auch der Staat, weswegen er die geförderten Vorsorgeformen Rürup-Rente und Riester-Rente ins Leben gerufen hat. Allerdings bleibt mit ihnen das Problem oder die Voraussetzung bestehen, dass du für deine Ruhestandsvorsorge aktiv werden musst.

Aus Sicht mancher Politiker ist daher eine passive Altersvorsorge notwendig, wie sie etwa die sogenannte Deutschlandrente vorsieht, ein Vorschlag aus Hessen. Bei ihr würdest du als gesetzlich Rentenversicherte automatisch zusätzlich in die Deutschlandrente einzahlen. Der Vorschlag wurde jedoch bislang auf Bundesebene nicht weiter verfolgt.

Anders sieht es mit der Lebensleistungsrente aus, die seit 2012 auf dem Tisch lag und 2021 als Grundrente umgesetzt wurde. Und auch die Aktienrente steht in den Startlöchern, allerdings in deutlich anderer Funktion als ursprünglich geplant. Eigentlich sollte dabei ein Teil deiner Rentenbeiträge in Aktienfonds investiert werden, nach dem Vorbild einiger skandinavischer Länder. Nun wird zwar immer noch in Fonds investiert, aber das Geld stammt direkt vom Staat. Die Erträge werden dir außerdem nicht direkt zugutekommen, sondern sollen ab 2037 dafür sorgen, den Rentenbeitrag stabil zu halten. Und der Name hat sich geändert. Nun ist die Rede vom Generationenkapital.

Übrigens: Planst du vor deinem regulären Rentenbeginn in den Ruhestand zu starten, musst du in den allermeisten Fällen mit Rentenabschlägen rechnen. Im schlimmsten Fall reduziert sich deine Rente dauerhaft um 14,4 Prozent. Steht das Thema Frührente beziehungsweise Rente mit 63 auf deiner Lebensagenda, ist es noch wichtiger, dafür vorzusorgen.

Als gesetzlich Rentenversicherter kannst du beispielsweise ab 50 Jahren freiwillige Rentenzahlungen leisten, um die Abschläge auszugleichen.

Die gesetzliche Rentenversicherung baut auf dem Generationenvertrag beziehungsweise dem Umlageverfahren auf. In diesem Rentenmodell zahlst du Beiträge ein und finanzierst damit die Rente der aktuellen Rentenbezieher. Deine Rente wird demnach von künftigen Beitragszahlern finanziert. Es gibt allerdings immer weniger Einzahler. Gleichzeitig werden die Menschen immer älter und bleiben so länger Rentenbezieher. Die Konsequenz: Das Verfahren gerät erheblich in Schieflage.

Damit das Rentensystem nicht kippt, bezuschusst die Bundesregierung die Rentenkasse immens mit Steuermitteln. Diese machen rund ein Drittel ihres Budgets aus. 2023 beziffert sich der Bundeszuschuss auf rund 122 Milliarden Euro – oder genauer die Zuschüsse, denn es gibt vom Staat einen allgemeinen und einen zusätzlichen Zuschuss sowie eine Erhöhung der zusätzlichen Finanzspritze und eine Beteiligung des Bundes an der knappschaftlichen Rentenversicherung.

Die private Altersvorsorge ist dagegen kapitalgedeckt ausgerichtet. Du sparst nur für dich allein. Je mehr du zurücklegst, desto höher ist deine Privatrente.

Und jetzt?

Wir halten fest: Bei der Altersvorsorge gibt‘s keine Universallösung. Bist du beispielsweise Berufsanfänger, hast du weniger Geld für die Ruhestandsabsicherung zur Verfügung als jemand, der bereits seit Jahren mit beiden Beinen fest im Berufsleben steht.

Welche private Altersvorsorge sich am besten für dich eignet, ist aber nicht nur von deinem beruflichen Werdegang und deinem finanziellen Spielraum abhängig. Auch deine Familienplanung, die staatliche Förderung und deine Sparziele für den Ruhestand entscheiden. Deine Altersvorsorge sollte daher genau zu deiner Lebenssituation passen – heute und in Zukunft.

Hinterlass uns deine Kontaktdaten und wir rufen zurück.

Weitere Themen rund um die private Altersvorsorge

Die wichtigsten News zur Altersvorsorge

23.04.24 Kategorie: Altersvorsorge Rentenfrage: Werden Riester und die Rente mit 63 verschwinden?

23.04.24 Kategorie: Altersvorsorge Rentenfrage: Werden Riester und die Rente mit 63 verschwinden?  03.04.24 Kategorie: Altersvorsorge Verbraucherschützer warnen vor Finanzvermittlern an der Uni

03.04.24 Kategorie: Altersvorsorge Verbraucherschützer warnen vor Finanzvermittlern an der Uni  19.03.24 Kategorie: Altersvorsorge Rentner in Deutschland: Mehr als die Hälfte hat weniger als 1.100 Euro 05.03.24 Kategorie: Altersvorsorge Rentenpaket der Ampel: So will die Regierung die Rente stabilisieren

19.03.24 Kategorie: Altersvorsorge Rentner in Deutschland: Mehr als die Hälfte hat weniger als 1.100 Euro 05.03.24 Kategorie: Altersvorsorge Rentenpaket der Ampel: So will die Regierung die Rente stabilisieren